Հաշվապահական հաշվառման փաստաթղթավորում

Հաշվապահական հաշվառման վարումը իրականացվում է ֆինանսատնտեսական գործառնությունների համընդհանուր և անընդհատ փաստաթղթային հաշվառման միջոցով։ Դրա արդյունքում կազմակերպությունները կազմում և ներկայացնում են փաստաթղթավորված հաշվետվություններ, հաշվարկներ։

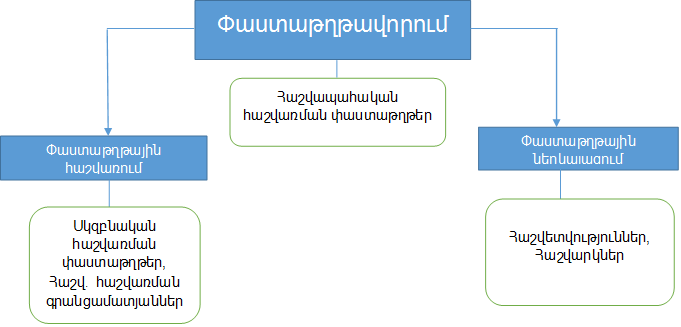

Փաստաթղթային հաշվառման արդյունքում ֆինանսատնտեսական գործառնությունների բովանդակությունը, մասնակիցներին բնութագրող տվյալները և այլ վավերապայմաններ գրանցվում են փաստաթղթերի բլանկներում, այնուհետև ստացված տեղեկատվությունը մշակվում և փոխանցվում է համապատասխան գրանցամատյաններ, իսկ փաստաթղթային ներկայացման արդյունքում փաստաթղթային հաշվառմամբ ստացված տեղեկատվությունը ամփոփվում է համապատասխան հաշվետվություններում և հաշվարկներում։

Փաստաթղթավորման միջոցով իրականացվում է հաշվապահական հաշվառման առարկայի ուսւմնասիրություն և հետազոտություն ։Հաշվապահական հաշվառման փաստաթղթերը, ինչպես նաև համակարգչային կրիչների վրա գտնվող տեղեկատվությունը սկզբնական հաշվառման փաստաթղթերը, գրանցամատյանները, ֆինանսական հաշվետվությունները և այլ փաստաթղթերը կազմակերպության կողմից պահպանվում են ՀՀ օրենսդրությամբ սահմանված կարգով և ժամկետներում, բայց ոչ պակաս, քան 5 տարի:

Փաստաթղթաշրջանառությունը հաշվապահական կազմակերպությունում հաշվապահական հաշվառման բոլոր փաստաթղթերի շարժն է ՝ սկսած սկզբնական հաշվառման փաստաթղթերի կազմումից և ստացումից մինչև հաշվետվությունների, հաշվարկների կազմումը և դրանց արխիվացումը։

Հղումը՝ Թաթուլ Մովսիսյան<< Հաշվապահական հաշվառում>>