Հաշվապահական հաշվառման կարգավորումը

Հաշվապահական հաշվառման կարգավորումը միջազգային չափանիշներին համապատասխանեցնելու նպատակով ՀՀ-ում կիրառվում են հսշվապահության համընդհանուր ստանդարտները։

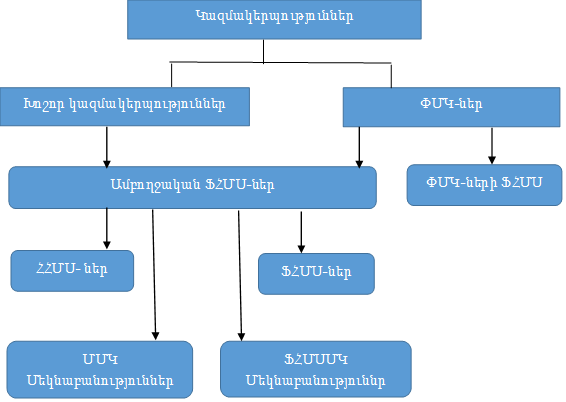

Մինչև 2001թ․ հրապարակված հաշվապահության համընդհանուր ստանդարտները անվանվում են Հաշվապահական հաշվառման միջազգային ստանդարտներ(ՀՀՄՍ-ներ), իսկ դրանից հետո հրապարակված ստանդարտներն արդեն՝ Ֆինանսական հաշվետվությունների միջազգային ստանդարտներ(ՖՀՄՍ-ներ)։

Հրապարակված ստանդարտները հետագայում կարող են փոփոխվել կամ ուժը կորցրած ճանաչվել։Այդ իսկ պատճառով թվով վերջին ՀՀՄՍ-ն 41-րդն է, բայց այժմ գործում են 25 հատ ՀՀՄՍ, իսկ հրապարակված ՖՀՄՍ-ներից գործում են 16-ը։

Հաշվապահական հաշվառման ստանդարտը մեթոդական փաստաթուղթ է , որը վերաբերում է հաշվապահության այս կամ այն հարցին։

Ընդհանուր ՖՀՄՍ-ներից յուրաքանչյուրը սովորաբար կազմված է լինում հետևյալ բաժիններից՝

- – նպատակը

- – գործողության ոլորտը

- – սահմանումը

- – ճանաչումը

- – չափումը

- – ապաճանաչումը

- – ներկայացումը և բացահայտումը։

- Օրինակ՝ ՀՀՄՍ 2 <<Պաշարներ>> ստանդարտի նպատակն է մոտեցումներ սահմանել պաշարների հաշվապահական հաշվառման համար, իսկ ՀՀՄՍ 7<< Դրամական հոսքերի մասին հաշվետվություն>> ստանդարտինը՝ ապահովել դրամական միջոցների և դրանց համարժեքների ժամանակագրական փոփոխությունների վերաբերյալ տեղեկատվության ներկայացումը դրամական հոսքերի մասին հաշվետվության օգնությամբ։

- ՀՀՄՍ 16 << Հիմնական միջոցներ>> ստանդարտը սահմանում է , թե ինչ է հիմնական միջոցը։Կան ակտիվներ, որոնք բավարարում են այդ սահմանման , բայց կարգավորվում են ուրիշ ստանդարտներով, այսինքն չեն ներառվում ՀՀՄՍ 16-ի գործողության ոլորտում։Օրինակ՝ գյուղատնտեսական գործունեության հետ կապված որոշ կենսաբանական ակտիվները (կովերը, խոզերը, ծառերը տնկադաշտում և այլն), որոնք կարգավորվում են ՀՀՄՍ 41 <<Գյուղատնտեսություն >> ստանդարտով։

- ՀՀՄՍ 16 ստանդարտը կարգավորում է, թե որ դեպքում ձեռք բերված կամ կառուցված ակտիվը պետք է ճանաչվի որպես հիմնական միջոց և ինչ արժեքով պետք է այն չափվի, կամ երբ պետք է ապաճանաչվի։

- Հաշվապահության համընդհանուր ստանդարտների( ՀՀՄՍ-ներ և ՖՀՄՍ-ներ) և դրանց Մեկնաբանությունների համախումբը անվանվում է ՖՀՄՍ-ներ։

ՀՀՄՍԽ-ն մշակել և հրապարակել է ՖՀՄՍ-ների երկու արանձին փաթեթ՝

- ► Ամբողջական ՖՀՄՍ-ներ

- ► Փոքր և միջին կազմակերպությունների ՖՀՄՍ ։

-

Հղումը՝ Թաթուլ Մովսիսյան <<Հաշվապահական Հաշվառում>>