Հաշվապահական hաշվառման հաշիվները և դրանց դասակարգումը

Շատ հաշվապահական ծառայություններ մատուցող կազմակերպություններ հաշվապահական ծառայություններ մատուցելիս մեծ ուշադրություն են դարձնում հաշվապահական հաշիվներին և դրանց դասակարգմանը։ Այն հնարավորություն է տալիս էլ ավելի դասակարգված և արդյունավետ ձեով վարել կազմակերպությունների հաշվապահությունը և օգնում է ղեկավարությանը ընդունել կոռեկտ կառավարչական որոշումներ։

Հաշվապահական հաշիվը միատեսակ բովանդակությամբ ֆինանսական հաշվետվությունների տարրերի դրամային չափիչներով ընթացիկ հաշվառման միջոց է (կոդ, ծածկագիր)։Հաշիվների խմբավորումն ըստ հաշվում մնացորդի արտացոլման եղանակի լինում է՝

- ակտիվային - 1,2,7,8 դասերի հաշիվները

- պասիվային - 3,4,5,6 դասերի հաշիվները

- ակտիվապասիվային։

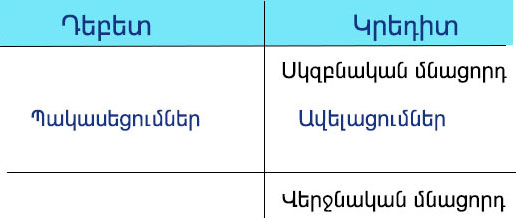

Ակտիվային հաշիվներում ավելացումն արտացոլվում է հաշվի դեբետում, իսկ պակասեցումը՝ կրեդիտում։Ակտիվային հաշիվների մնացորդները կարող են լինել միայն դեբետային։

Ակտիվային հաշվի աղյուսակի ձև

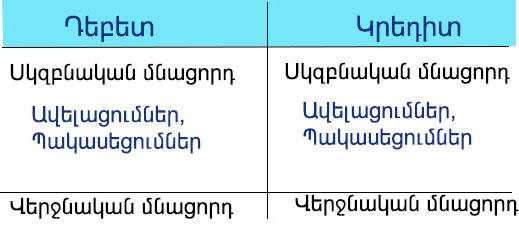

Ակտիվապասիվային են այն հաշիվները, որոնք ունեն և՛ ակտիվային , և՛պասիվային հաշիվների հատկանիշները։Այդ հաշիվների մնացորդները կարող են լինել ինչպես դեբետային, կրեդիտային , այնպես էլ դեբետային և կրեդիտային միաժամանակ։Օր․՝342<<Նախորդ տարիների չբաշխված շահույթ(չծածկված վնաս)>>։

Ակտիվապասիվային հաշվի աղյուսակի ձև

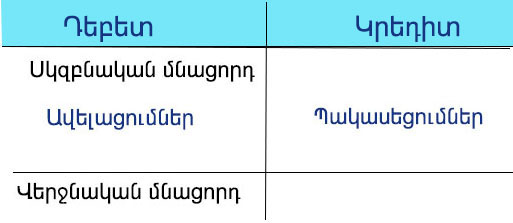

Պասիվային հաշիվներում ավելացումն արտացոլվում է հաշվի կրեդիտում , իսկ պակասեցումը դեբետում։

Պասիվային հաշվի աղյուսակի ձև